Müstahsil Makbuzu Nedir? Muhasebe Kaydı Nasıl Yapılır?

İçindekiler

- Müstahsil Makbuzu Nedir?

- e-Müstahsil Makbuzu Nedir?

- Müstahsil Makbuzunu Kim Düzenler?

- Müstahsil Makbuzu Ne İşe Yarar?

- Müstahsil Makbuzu Ne Zaman Düzenlenir?

- Müstahsil Makbuzu Nasıl Kesilir?

- Müstahsil Makbuzunda Sıkça Yapılan Hatalar

- Müstahsil Makbuzu Örneği

- Müstahsil Makbuzunda Stopaj

- Müstahsil Makbuzu Nasıl İptal Edilir?

- Müstahsil Makbuzunun Muhasebe Kaydı Nasıl Yapılır?

- Müstahsil Makbuzu Muhasebe Kaydı Örneği

Bu yazıda çiftçilerin kestiği müstahsil makbuzuna dair önemli detayları paylaşıyoruz.

Müstahsil Makbuzu Nedir?

Arapçada üretici anlamına gelen “müstahsil”, muhasebede sık sık karşılaşılan bir terimdir. Müstahsil makbuzu, defter tutan çiftçi veya toptancıların defter tutmayan çiftçilerden satın aldıkları ürünler karşılığında düzenledikleri zorunlu ticari belgedir. Müstahsil makbuzuna kısaca üreticiye kesilen makbuz da diyebiliriz.

213 sayılı Vergi Usul Kanunu (VUK) 235. maddesinde müstahsil makbuzunu şöyle tanımlar: “Birinci ve ikinci sınıf tüccarlar ile kazancı basit usulde tespit edilenler ve defter tutmak mecburiyetinde olan çiftçiler, yani deftere tabi olanlar, gerçek usulde vergiye tabi olmayan çiftçilerden satın aldıkları malların bedelini ödedikleri sırada iki nüsha makbuz tanzim etmeye ve bunlardan birini imzalayarak satıcı çiftçiye vermeye ve diğerini ona imzalatarak almaya mecburdurlar.” İmzalatılan belgenin kopyası makbuzu kesende, aslı ise defter tutmayan çiftçide kalır.

e-Müstahsil Makbuzu Nedir?

Müstahsil makbuzu elektronik olarak da düzenlenip kesilebilir.

e-Müstahsil Makbuzu Gelir İdaresi Başkanlığı (GİB) tarafından belirtilen usul ve esaslar kapsamında, kağıt müstahsil makbuzu ile aynı özelliklere sahiptir. Elektronik ortamda düzenlenir, saklanır ve iletilir. Tüm bu süreç GİB’e de raporlanır.

e-Müstahsil makbuzu, kağıt müstahsil makbuzu ile aynı hukuki özellikleri taşır. Kullanılması zorunlu değildir. 213 sayılı Vergi Usul Kanunu hükümlerine göre müstahsil makbuzu düzenlemek zorunda olan mükellefler 1 Ocak 2018 tarihi itibarıyla e-müstahsil makbuzu uygulamasına dahil olma imkanına sahip olmuştur.

e-Müstahsil makbuzu, kolayca arşivlenip erişilebildiği, uzun süreler saklanabildiği ve baskı maliyetlerini ortadan kaldırdığı için normal müstahsil makbuzuna göre daha avantajlıdır.

Müstahsil Makbuzunu Kim Düzenler?

Müstahsil makbuzu, ürün satın alan tüccar, firma veya vergi mükellefi kişi tarafından düzenlenir. Tarımsal faaliyette bulunan üretici konumundaki kişi — ister çiftçi, isterse serbest meslek erbabı olsun — kendi adına bu belgeyi düzenleyemez. Bu nedenle müstahsil makbuzu, satışı gerçekleştiren değil, alımı gerçekleştiren tarafın sorumluluğundadır.

Müstahsil Makbuzu Ne İşe Yarar?

Müstahsil makbuzu fatura yerine geçen bir belge olarak hem alıcının hem de üreticinin vergi karşısındaki yükümlülüklerini belgelemeye yarar.

Aynı zamanda alım-satım işlemlerinin kayıt altına alınmasını sağlayarak kayıt dışı ekonominin önüne geçer.

Müstahsil Makbuzu Ne Zaman Düzenlenir?

Müstahsil makbuzu, ürün teslimi ile birlikte veya en geç teslimin gerçekleştiği gün içerisinde düzenlenmelidir. Gecikmeli düzenlenen makbuzlar, hem alıcı hem de satıcı açısından cezai yaptırımlara neden olabilir. Vergi mevzuatına uygunluk açısından, işlemin yapıldığı anda belge düzenlemek en doğru uygulamadır.

Müstahsil Makbuzu Nasıl Kesilir?

Müstahsil makbuzu kesme işlemi geleneksel yöntemlerle kağıt ortamında elle yapılabileceği gibi, günümüzde çoğunlukla dijital ortamda e-müstahsil sistemleri üzerinden gerçekleştirilmektedir. Elektronik müstahsil makbuzu uygulaması, Gelir İdaresi Başkanlığı’na (GİB) entegre çalışan özel entegratörler aracılığıyla veya doğrudan GİB portalı üzerinden düzenlenebilir.

Bu sistemde üreticiye ait bilgiler, ürün cinsi, miktarı, birim fiyatı, brüt ve net ödeme tutarları gibi tüm veriler eksiksiz girilerek belge oluşturulur. Elektronik sistem sayesinde belge otomatik olarak tarih ve saat damgası ile arşivlenir.

Müstahsil Makbuzunda Sıkça Yapılan Hatalar

Müstahsil makbuzları yasal bir yükümlülük taşıdığından dolayı düzenlenme sürecinde oldukça dikkatli olunması gereken belgelerdir. Gerek kağıt gerekse dijital ortamda oluşturulan makbuzlarda yapılan basit hatalar bile mali cezalarla sonuçlanabilmekte ya da belge geçerliliğini kaybetmektedir. Bu nedenle mükelleflerin ve muhasebe sorumlularının aşağıdaki hatalardan kaçınması büyük önem taşır:

-

Stopaj oranlarının hatalı girilmesi: Ürün türüne göre uygulanması gereken stopaj oranlarının yanlış hesaplanması ya da güncel mevzuata uygun olmayan oranların kullanılması.

-

Üretici bilgilerinin eksik ya da yanlış yazılması: T.C. kimlik numarası, isim, soyisim veya adres gibi üreticiye ait bilgilerin eksik ya da hatalı yazılması.

-

Teslim tarihi ile düzenleme tarihinin farklı olması: Ürünün teslim edildiği gün ile makbuzun düzenlendiği tarih arasında uyumsuzluk olması.

-

Brüt bedel ve net bedel karışıklıkları: Yapılan kesintiler sonrasında ödenecek net tutarın ya da brüt tutarın yanlış belirtilmesi.

-

Yanlış ürün bilgileri: Ürün cinsi, miktarı ve birim fiyat gibi ticari bilgilerin hatalı girilmesi.

-

GİB sistemine hatalı veri gönderimi: e-Müstahsil makbuzu düzenlenirken sistemsel uyumsuzluklar ya da eksik entegrasyon nedeniyle veri aktarımında hata oluşması.

Müstahsil Makbuzu Örneği

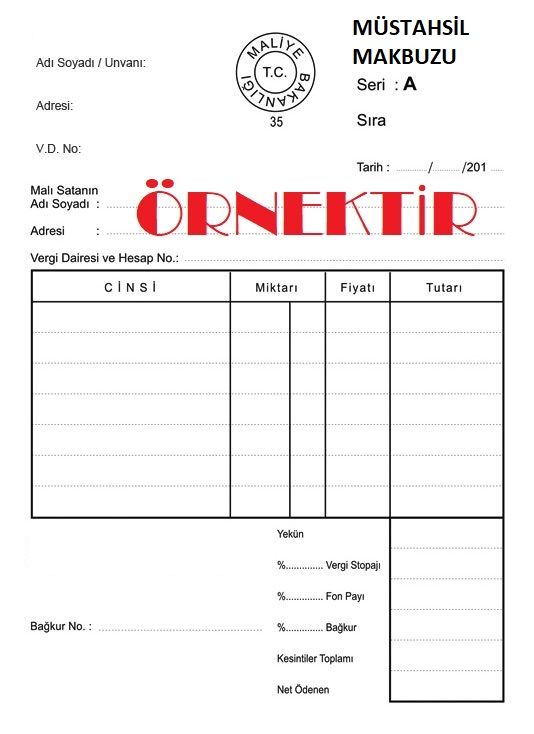

Müstahsil makbuzu örneklerinde genellikle şu bilgiler yer alır:

-

Üreticinin adı, soyadı ve T.C. kimlik numarası

-

Ürünün cinsi, miktarı ve birim fiyatı

-

Toplam bedel ve yapılan kesintiler (stopaj, Bağ-Kur vs.)

-

Net ödeme tutarı

-

Makbuzu düzenleyen işletmenin bilgileri

Müstahsil Makbuzunda Stopaj

Müstahsil makbuzunda stopaj üreticiden yapılan vergi kesintisidir. Bu kesinti %2 ile %4 oranında değişir. Stopaj oranlarına göz atmak için ilgili yazımızı ziyaret edebilirsiniz.

Müstahsil Makbuzu Nasıl İptal Edilir?

Müstahsil makbuzunda hata yapılması durumunda, ilgili belge iptal edilerek yeniden düzenlenmelidir. e-Müstahsil makbuzlarında iptal işlemi, sistem üzerinden belli kurallar çerçevesinde yapılabilir. Kağıt makbuzlarda ise iptal edilen belge saklanmalı ve yeni belge ile işlem tekrarlanmalıdır.

Müstahsil Makbuzunun Muhasebe Kaydı Nasıl Yapılır?

Defter tutmak mecburiyetinde olan bir tüccarın gerçek usulde vergiye tabi olmayan bir çiftçiden hububat aldığını varsayalım. Eğer işletme bu işlemi ticaret borsasına tescil ettirmemişse stopaj kesinti oranı %2 olur. Tescil ettirirse %1 oranında stopaj ödemesi gerekir. Eğer makbuz tutarı azsa ya da tescil ettirmeye değmeyecek sayıda belge varsa tescile gerek yoktur.

Müstahsil Makbuzu Muhasebe Kaydı Örneği

Ticaret Borsası’nda tescil ettirilmiş, muhtasar beyanname ile ödenecek %1 stopaj kesintili 5000 TL’lik işlem için örnek müstahsil makbuzu muhasebe kaydı şu şekilde olur:

-

153 Ticari Mallar: 5.000

-

360 Ödenecek Vergi ve Fonlar: 50

-

100 Kasa: 1950

İşlem, ticaret Borsası’nda tescil ettirilmezse stopaj kesintisi %2 olarak hesaplanır ve 5000 TL için 100 TL olarak işlenir.

Bu makale yardımcı oldu mu?

Sıkça Sorulan Sorular

Alıcı tarafından üreticiye kesilir.

Stopaj, makbuzu düzenleyen alıcı tarafından devlete ödenir.

Evet, bazı durumlarda KDV hesaplanır.

Evet, fatura yerine geçen bir belgedir.

Hem alıcı hem de satıcı (üretici) imzalar.

Hesaplama Araçları

BLOG

İlginizi çekebilecek diğer içerikler

Abone Olun

Blog sayfamıza abone olarak yeni içeriklerden haberdar olabilirsiniz! Üstelik abonelerimize özel hazırladığımız, perakende sektöründe dijitalleşme trendleriyle ilgili dokümana erişim ayrıcalığını da elde edersiniz.